/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

/中文/

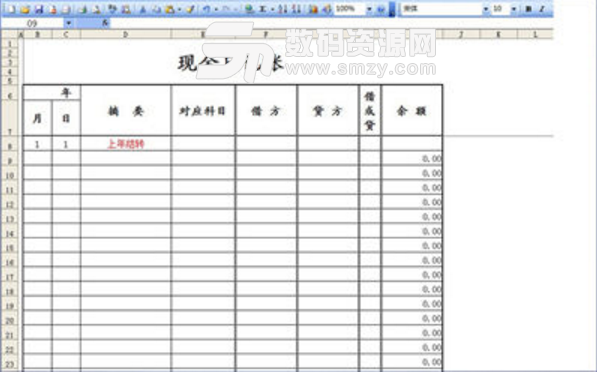

Todo清單v2.0.0官方版京東自動搶券v1.50免費版Everything官方版v1.4.1.998最新版LOL英雄聯盟角色變大工具v1.0 綠色防封版美圖秀秀64位最新版v6.4.2.0 官方版福昕pdf編輯器去水印綠色版(圖像處理) v9.2 最新版微軟必應詞典官方版(翻譯軟件) v3.5.4.1 綠色版搜狗輸入法電腦最新版(輸入法) v9.3.0.2941 官方版網易音樂(音樂) v2.5.5.197810 電腦版 WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版出納人員必備的現金日記賬電子表格模板PC版你還沒有嗎?小編今天給做出納的人員介紹的是現金日記賬電子表格模板PC版,希望對出納人員會有所幫助,該模板是用來逐日反應庫存現金的收入、支出及結餘情況的模板,對於出納人員現金收、付款憑證和從銀行提現的憑證逐筆的審核和登記確認提供了很好的便利。

對帳,就是對帳簿記錄的內容進行核對,使帳證、帳帳和帳實相符的過程。現金日記賬的帳證核對,主要是指現金日記賬的記錄與有關的收、付款憑證進行核對;其帳帳核對,則是指現金日記賬與現金總分類帳的期末餘額進行核對;其帳實核對,則是指現金日記賬的餘額與實際庫存數額的核對。

收付款核對

收、付款憑證是登記現金日記賬的依據,賬目和憑證應該是完全一致的。但是,在記賬過程中,由於工作粗心等原因,往往會發生重記、漏記、記錯方向或記錯數字等情況。帳證核對要按照業務發生的先後順序一筆一筆地進行。檢查的項目主要是:核對憑證編號;複查記賬憑證與原始憑證,看兩者是否完全相符;查對賬證金額與方向的一致性;檢查如發現差錯,要立即按規定方法更正,確保帳證完全一致。

庫存現金核對

出納人員在每天業務終了以後,應自行清查帳款是否相符。首先結出當天現金日記賬的帳麵餘額,再盤點庫存現金的實有數,看兩者是否完全相符。在實際工作中,凡是有當天來不及登記的現金收、付款憑證的,均應按“庫存現金實有數+未記賬的收款憑證金額-未記賬的付款憑證金額=現金日記賬帳存餘額”的公式進行核對。反複核對仍不相符的,即說明當日記賬或實際現金收、付有誤。在這種情況下,出納人員一方麵應向會計負責人報告,另一方麵應對當天辦理的收、付款業務逐筆回憶,爭取盡快找出差錯的原因。

總分類核對

現金日記賬是根據收、付款憑證逐筆登記的,現金總分類帳是根據收、付款憑證彙總登記的,記賬的依據是相同的,記錄的結果應該完全一致。但是,由於兩種帳簿是由不同人員分別記賬,而且總帳一般是彙總登記,在彙總和登記過程中,都有可能發生差錯;日記賬是一筆一筆地記的,記錄的次數很多,也難免發生差錯。因此,出納應定期出具“出納報告單”與總帳會計進行核對。平時要經常核對兩帳的餘額,每月終了結帳後,總分類帳各個科目的借方發生額、貸方發生額和餘額都已試算平衡,一定要將總分類帳中現金當月借方發生額、貸方發生額以及月末餘額分別同現金日記賬的當月收入(借方)合計數、當月支出(貸方)合計數和餘額相互核對,查看帳帳之間是否完全相符。如果不符,先應查出差錯出在哪一方,如果借方發生額出現差錯,應查找現金收款憑證、銀行存款付款憑證(提取現金業務)和現金收入一方的賬目;反之則應查找現金付款憑證和現金付出一方的賬目。找出錯誤後應立即按規定的方法加以更正,做到帳帳相符。

xmind8永久激活序列號工具(附序列號) 1.0 最新版辦公軟件

/ 211M

xmind8永久激活序列號工具(附序列號) 1.0 最新版辦公軟件

/ 211M

WPS2019激活碼v11.8.2.8053 最新版辦公軟件

/ 162M

WPS2019激活碼v11.8.2.8053 最新版辦公軟件

/ 162M

麗升網上閱卷係統官方版(閱卷軟件) v5.5.0.5 最新版辦公軟件

/ 4M

麗升網上閱卷係統官方版(閱卷軟件) v5.5.0.5 最新版辦公軟件

/ 4M

WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版辦公軟件

/ 105M

WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版辦公軟件

/ 105M

廣聯達計價軟件GBQ4.0v4.105.12.5609 官網最新版辦公軟件

/ 131.89M

廣聯達計價軟件GBQ4.0v4.105.12.5609 官網最新版辦公軟件

/ 131.89M

廣訊通官網版(廣訊通協同辦公平台) v6.1 官方版辦公軟件

/ 15.11M

廣訊通官網版(廣訊通協同辦公平台) v6.1 官方版辦公軟件

/ 15.11M

蒙古文wps2002個人版(wps辦公軟件) 免費版辦公軟件

/ 192M

蒙古文wps2002個人版(wps辦公軟件) 免費版辦公軟件

/ 192M

易飛erp係統(企業ERP管理軟件) v9.0.20 免費版辦公軟件

/ 89M

易飛erp係統(企業ERP管理軟件) v9.0.20 免費版辦公軟件

/ 89M

飛豬旅行後台登錄網頁版(登錄平台) 官方版辦公軟件

/ 10M

飛豬旅行後台登錄網頁版(登錄平台) 官方版辦公軟件

/ 10M

Evernote電腦版v6.6.2.5173 官方版辦公軟件

/ 97M

xmind8永久激活序列號工具(附序列號) 1.0 最新版辦公軟件

/ 211M

WPS2019激活碼v11.8.2.8053 最新版辦公軟件

/ 162M

麗升網上閱卷係統官方版(閱卷軟件) v5.5.0.5 最新版辦公軟件

/ 4M

WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版辦公軟件

/ 105M

廣聯達計價軟件GBQ4.0v4.105.12.5609 官網最新版辦公軟件

/ 131.89M

廣訊通官網版(廣訊通協同辦公平台) v6.1 官方版辦公軟件

/ 15.11M

蒙古文wps2002個人版(wps辦公軟件) 免費版辦公軟件

/ 192M

易飛erp係統(企業ERP管理軟件) v9.0.20 免費版辦公軟件

/ 89M

飛豬旅行後台登錄網頁版(登錄平台) 官方版辦公軟件

/ 10M

Evernote電腦版v6.6.2.5173 官方版辦公軟件

/ 97M

xmind8永久激活序列號工具(附序列號) 1.0 最新版辦公軟件

WPS2019激活碼v11.8.2.8053 最新版辦公軟件

麗升網上閱卷係統官方版(閱卷軟件) v5.5.0.5 最新版辦公軟件

WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版辦公軟件

廣聯達計價軟件GBQ4.0v4.105.12.5609 官網最新版辦公軟件

廣訊通官網版(廣訊通協同辦公平台) v6.1 官方版辦公軟件

蒙古文wps2002個人版(wps辦公軟件) 免費版辦公軟件

易飛erp係統(企業ERP管理軟件) v9.0.20 免費版辦公軟件

飛豬旅行後台登錄網頁版(登錄平台) 官方版辦公軟件

Evernote電腦版v6.6.2.5173 官方版辦公軟件

/ 97M

xmind8永久激活序列號工具(附序列號) 1.0 最新版辦公軟件

/ 211M

WPS2019激活碼v11.8.2.8053 最新版辦公軟件

/ 162M

麗升網上閱卷係統官方版(閱卷軟件) v5.5.0.5 最新版辦公軟件

/ 4M

WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版辦公軟件

/ 105M

廣聯達計價軟件GBQ4.0v4.105.12.5609 官網最新版辦公軟件

/ 131.89M

廣訊通官網版(廣訊通協同辦公平台) v6.1 官方版辦公軟件

/ 15.11M

蒙古文wps2002個人版(wps辦公軟件) 免費版辦公軟件

/ 192M

易飛erp係統(企業ERP管理軟件) v9.0.20 免費版辦公軟件

/ 89M

飛豬旅行後台登錄網頁版(登錄平台) 官方版辦公軟件

/ 10M

Evernote電腦版v6.6.2.5173 官方版辦公軟件

/ 97M

xmind8永久激活序列號工具(附序列號) 1.0 最新版辦公軟件

WPS2019激活碼v11.8.2.8053 最新版辦公軟件

麗升網上閱卷係統官方版(閱卷軟件) v5.5.0.5 最新版辦公軟件

WPS Office 2019 電腦版(WPS Office ) 11.1.0.8919全能完整版辦公軟件

廣聯達計價軟件GBQ4.0v4.105.12.5609 官網最新版辦公軟件

廣訊通官網版(廣訊通協同辦公平台) v6.1 官方版辦公軟件

蒙古文wps2002個人版(wps辦公軟件) 免費版辦公軟件

易飛erp係統(企業ERP管理軟件) v9.0.20 免費版辦公軟件

飛豬旅行後台登錄網頁版(登錄平台) 官方版辦公軟件