第三方責任險是一種重要的保險類別,旨在為被保險人因疏忽或過失行為給第三方造成的人身傷害或財產損失提供經濟賠償。下麵,我們將從多個角度詳細解釋第三方責任險的含義、作用以及其在現實生活中的應用。

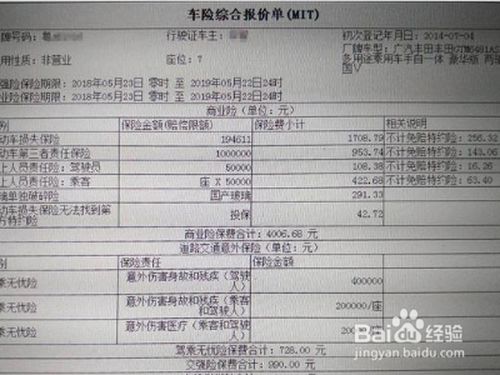

第三方責任險是指被保險人或其允許的合格駕駛員在使用被保險車輛過程中,因發生意外事故導致第三方遭受人身傷亡或財產直接損失,依法應當由被保險人承擔的經濟賠償責任,由保險公司根據保險合同的約定負責賠償。這種保險屬於商業保險範疇,並非國家規定必須購買的強製性保險,車主可以根據自己的實際情況和需求自行選擇是否購買。

該險種的核心在於保障道路交通事故中第三方受害人能夠及時獲得有效的經濟補償。在實際操作中,當被保險人或其允許的駕駛員駕駛被保險車輛發生意外事故,導致第三方人身傷亡或財產損失時,被保險人可以向保險公司提出賠償申請。保險公司將根據保險合同的約定,在責任限額內對第三方的人身傷亡和財產損失進行賠償。

值得注意的是,第三方責任險的賠償範圍不僅包括人身傷亡,還包括財產損失。這裏的“第三方”是指除本車以外的人和物,包括但不限於行人、非機動車駕駛人、其他機動車以及道路設施、動植物等有所有權的物品。隻要這些第三方因被保險車輛的意外事故而遭受損失,被保險人就需要依法承擔賠償責任,而保險公司將按照保險合同的約定進行賠付。

在實際應用中,第三方責任險的作用顯得尤為重要。一方麵,它能夠減輕被保險人的經濟負擔。在交通事故中,如果第三方遭受了嚴重的人身傷亡或財產損失,被保險人需要承擔的賠償責任可能會非常巨大。而有了第三方責任險的保障,被保險人可以將部分或全部賠償責任轉移給保險公司,從而減輕自己的經濟壓力。

另一方麵,第三方責任險還能夠保障第三方的合法權益。在交通事故中,第三方往往處於弱勢地位,他們的損失往往難以得到及時有效的賠償。而有了第三方責任險的保障,第三方可以更加容易地獲得經濟賠償,從而維護自己的合法權益。

此外,第三方責任險還具有一些其他的優點。例如,它能夠提高交通事故的處理效率。在交通事故發生後,被保險人可以迅速向保險公司報案並申請賠償,而保險公司則會根據保險合同的約定進行快速理賠。這樣不僅可以避免雙方因賠償問題產生糾紛和爭議,還可以提高交通事故的處理效率。

同時,第三方責任險還能夠增強被保險人的法律意識。在購買第三方責任險的過程中,被保險人需要了解相關的法律法規和保險條款,從而增強自己的法律意識並規範自己的駕駛行為。這不僅可以減少交通事故的發生概率,還可以提高整個社會的交通安全水平。

當然,在購買第三方責任險時,車主也需要注意一些事項。首先,車主需要了解自己的車輛類型和用途,從而選擇合適的保險種類和保額。不同的車輛類型和用途對應著不同的風險和賠償需求,因此車主需要根據自己的實際情況進行選擇。

其次,車主需要了解保險公司的信譽和服務質量。在購買保險時,車主應該選擇那些信譽良好、服務質量高的保險公司進行投保。這樣不僅可以確保自己的權益得到保障,還可以獲得更加優質的服務和理賠體驗。

最後,車主需要仔細閱讀保險合同和條款。在購買保險時,車主應該仔細閱讀保險合同和條款,了解保險責任、免責條款以及理賠流程等內容。這樣不僅可以避免在理賠過程中產生糾紛和爭議,還可以確保自己的權益得到充分保障。

除了以上提到的內容外,還有一些與第三方責任險相關的知識點也值得了解。例如,第三方責任險與交強險的關係。交強險是國家規定必須購買的強製性保險,主要用於保障交通事故中受害人的基本權益。而第三方責任險則是對交強險的補充和延伸,用於賠償交強險未能覆蓋的部分損失。因此,在購買第三方責任險時,車主需要考慮與交強險的搭配使用,以確保自己的保障更加全麵和充分。

此外,還需要了解的是,第三方責任險的賠償限額和免倍數等條款。賠償限額是指保險公司在一次事故中能夠賠償的最高金額。而免倍數則是指保險公司在賠償時需要扣除的比例。這些條款的設置旨在平衡保險公司和被保險人的利益風險,確保保險產品的合理性和可持續性。

總的來說,第三方責任險是一種重要的保險類別,能夠為被保險人因疏忽或過失行為給第三方造成的人身傷害或財產損失提供經濟賠償。在購買和使用第三方責任險時,車主需要了解自己的車輛類型和用途、選擇信譽良好的保險公司、仔細閱讀保險合同和條款以及注意與交強險的搭配使用等事項。同時,還需要了解賠償限額、免倍數等相關條款的設置和含義。通過合理使用第三方責任險,車主可以更加有效地保障自己的權益並降低經濟損失的風險。