三者險與第三方責任險的區別

在車險領域,三者險和第三方責任險是兩個經常聽到的詞彙。盡管它們的名稱有所不同,但實際上它們所涵蓋的保險責任和功能卻非常相似。為了幫助讀者更好地理解這兩者之間的關係和區別,本文將詳細介紹三者險和第三方責任險的定義、保險責任、賠付範圍等相關內容。

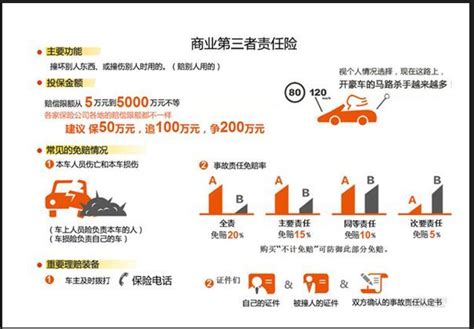

首先,從定義上來看,三者險,全稱機動車輛第三者責任險,是指在保險期間內,被保險人或其允許的駕駛人在使用被保險機動車過程中發生意外事故,導致第三者遭受人身傷亡或財產直接損毀,依法應當對第三者承擔的損害賠償責任,且不屬於免除保險人責任的範圍,保險人依照保險合同的約定,對於超過機動車交通事故責任強製保險(交強險)各分項賠償限額的部分負責賠償。第三方責任險則是指由於被保險人疏忽過失而給第三者造成財產損失或者人身傷害,保險公司對第三者財產進行賠償或對第三者人身傷害進行給付的一種保險。從定義上可以看出,三者險和第三方責任險的核心都是為了賠償因交通事故造成的第三方損失。

進一步解析兩者的關係,我們可以發現,在保險責任方麵,三者險和第三方責任險幾乎是一致的。機動車輛第三者責任險中的“第一者”是指保險人,“第二者”是指被保險人或駕駛員,“第三者”是指除保險人與被保險人之外的,因保險車輛的意外事故而遭受人身傷害或財產損失的受害人。這意味著,當被保險人或其允許的駕駛人在使用被保險機動車時,由於意外事故導致第三方受到損害,無論是人身傷亡還是財產損失,保險公司都會根據保險合同的約定進行賠償。這種賠償是在超過交強險賠償限額之外的部分進行的,為被保險人提供了額外的保障。

值得注意的是,盡管三者險和第三方責任險在保險責任上具有高度的一致性,但它們在保險條款和賠付範圍上仍有一些細微的差別。例如,一些保險公司提供的三者險條款中,明確規定了“本保險合同中的第三者是指除投保人、被保險人、保險人以外的,因保險車輛發生意外事故遭受人身傷亡或者財產損失的保險車輛下的受害者”。這意味著被保險人或駕駛員以及車上人員不屬於第三者範疇。然而,在實踐中,對於第三者範圍的認定問題,尤其是駕駛員和車上人員在特定情況下是否可能轉化為第三者,存在一定的爭議。不同的保險公司和司法判例可能會有不同的理解和解釋。

此外,三者險和第三方責任險在賠付範圍上也存在一些限製。例如,三者險不賠償的情況包括:被保險人或駕駛人所有或代管的財產(包括被保險人或駕駛人自有的財產,或與他人共有財產的自有部分,或代替他人保管的財產)的損失;本車駕駛人及其家庭成員的人身傷亡、所有或代管的財產的損失;保險車輛拖帶未投保第三者責任保險的車輛(含掛車)或被未投保第三者責任保險的其他車輛拖帶造成的損失;故意製造交通事故、交通肇事逃逸或找人頂替、盜搶期間事故、飲酒、吸毒等違法行為造成的損失等。這些免責條款旨在防止道德風險和不當得利,確保保險資源的合理使用。

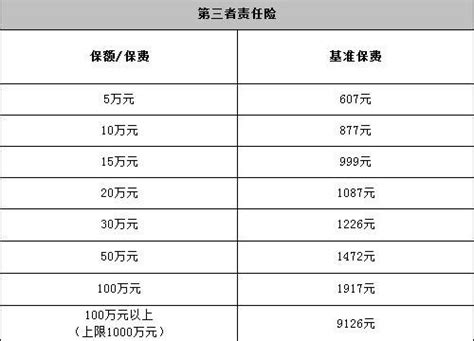

在賠付限額方麵,三者險和第三方責任險的賠償金額是根據保險合同約定的限額來確定的。一般來說,車主可以根據自己的需求和預算,選擇不同的賠償限額,如五萬元、十萬元、二十萬元、五十萬元、一百萬元和一百萬元以上不超過一千萬元的檔次進行協商決定。這些限額的設定旨在提供不同層次的保障,滿足不同車主的風險偏好和賠償需求。

此外,需要特別注意的是,交強險和三者險在賠付順序和原則上存在顯著的差異。交強險是國家強製性的保險,所有購買車輛的車主都必須投保交強險。交強險在交通事故發生時具有優先賠付權,先從交強險中賠付,超過交強險賠付範圍的再從車輛相應的商業險中賠付。而三者險屬於商業保險,車主可以根據自身需求決定是否購買,作為交強險的有效補充。交強險實行的是“無過錯責任”原則,即無論被保險人在交通事故中是否負有責任,保險公司都需要進行理賠。而三者險的保險責任則是根據被保險人在交通事故中所承擔的事故責任來確定其賠償責任,無過錯情況下不會進行理賠。

綜上所述,三者險和第三方責任險在保險責任和功能上具有高度的一致性,都是為了賠償因交通事故造成的第三方損失。盡管在保險條款和賠付範圍上存在一些細微的差別,但這些差別並不影響它們作為重要車險險種的地位和作用。車主在購買車險時,可以根據自己的需求和預算選擇合適的保險產品和賠償限額,以確保在發生交通事故時能夠得到充分的保障和賠償。同時,車主也應了解保險條款中的免責事項和賠付原則,以避免不必要的糾紛和損失。